【税理士監修】「暦年贈与」2024年改正後の正しい活用法|7年加算ルールをわかりやすく解説

- 公開日

2023年度の税制改正により、2024年1月1日以降の贈与から、亡くなる前の贈与が相続財産に組み戻される「生前贈与加算」の期間が、3年から最長7年に延長されました。贈与先が子どもだけのままでは、節税効果が大幅に薄れる可能性があります。

「うちは毎年110万円を贈与しているから大丈夫」と思っている地主さんも、2024年の税制改正の影響を見落としているかもしれません。このコラムでは改正の内容を整理しながら、複数の土地や収益不動産を持つ地主さんが今すぐ取るべき具体的な対策をお伝えします。

目次

2024年1月の改正で何が変わった?改正の概要と背景を解説

地主さんの間では、現在も「毎年110万円を子どもに贈与し続ければ相続税が減る」という認識が定着しています。この考え自体は間違いではないのですが、2024年1月の改正により、節税効果が得られるまでの条件が厳しくなりました。

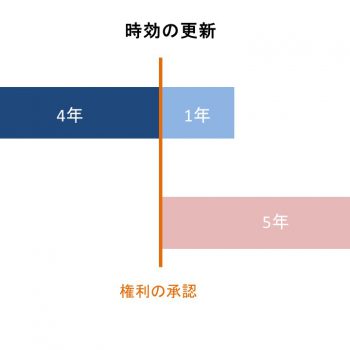

改正前から、亡くなる前の一定期間内に行った贈与は相続財産に「持ち戻し」を行うルールが存在していました。持ち戻しとは、贈与で財産を移転したつもりでも、相続税の計算上は「なかったことにされ」、相続財産に加えて課税される仕組みです。

2024年1月の改正で変わったのは、持ち戻しの対象期間です。改正前は「亡くなる前3年以内」だったものが、「最長7年以内」に延長されました。つまり、亡くなる7年以内に行った贈与は相続財産として加算され、課税対象になる可能性があるのです。

改正が行われた背景には、相続税の課税対象に加算する贈与期間が、他国と比べると日本は短いことがあります。フランスは15年分、ドイツは10年分の贈与を課税対象に加算するのに対し、日本は3年と先進国のなかでも特に短いものでした。

このままでは、富裕層が相続直前まで計画的に贈与を繰り返すことで、相続税が大幅に削減されてしまいます。政府はかねてより「相続税と贈与税の一体化」を掲げており、今回の改正はその一環と言えるでしょう。

生前贈与加算の期間延長の予定と重要ポイントを解説

2024年の税制改正で、生前贈与加算の期間が3年から最長7年に延長されました。改正内容を正確に理解し、「誰に」「いつ」贈与するかを見直すことが、今後の節税対策の要になります。ここでは、生前贈与加算の期間延長の予定と重要ポイントを解説します。

期間延長の予定

生前贈与加算の期間延長は、2024年1月1日から段階的に適用が始まり、2031年以降に完全適用されます。具体的な移行スケジュールは以下のとおりです。

| 相続発生時期 | 持ち戻し対象期間 |

|---|---|

| ~2026年12月31日 | 3年以内(従来通り) |

| 2027年1月1日~2027年12月31日 | 4年以内に延長 |

| 2028年1月1日~2030年12月31日 | 毎年1年ずつ延長 |

| 2031年1月1日以降 | 7年以内(完全適用) |

延長された4年分(3年超〜7年以内の期間)の贈与については、緩和措置が適用され、合計額から100万円を差し引いた金額が相続財産に加算されます。

4年間で毎年110万円を贈与した場合、合計440万円のうち100万円は加算されず、340万円だけが持ち戻しの対象です。

※緩和措置が適用されるのは相続開始日が2027年1月1日以降の場合に限られます。

【重要】贈与の相手によって節税効果が変わる

生前贈与加算の7年延長は、すべての贈与相手に適用されるわけではありません。贈与相手ごとの違いを、以下の表にまとめました。

| 贈与相手 | 生前贈与加算の7年延長 | ポイント |

|---|---|---|

| 子(法定相続人) | 対象 | 7年以内は持ち戻し |

| 配偶者(法定相続人) | 対象 | 7年以内は持ち戻し |

| 孫(法定相続人でない場合) | 原則対象外 | 死亡直前でも持ち戻しなし |

| 子の配偶者(嫁・婿) | 原則対象外 | 死亡直前でも持ち戻しなし |

| 孫(遺言で遺贈・養子の場合) | 対象 | 例外あり、要注意 |

子や配偶者といった法定相続人への贈与は7年加算の対象になりますが、孫や子の配偶者は原則として法定相続人ではないため、7年加算の対象外です。つまり、亡くなる1年前に行った贈与でも、孫や子の配偶者への贈与であれば持ち戻しの心配はないと言えるでしょう。

子だけに贈与し続けてきた方は、贈与先を孫・子の配偶者にも広げることで、改正後も十分な節税効果を維持できます。

改正後の贈与戦略をケース別に紹介

改正後も地主さんが十分な節税効果を得るには、贈与先や財産の種類に応じた戦略の見直しが必要です。ここでは2つのケースを通じて、具体的な対策を紹介します。

ケース①:70歳の地主・Aさんの場合(子2人・孫2人)

70歳の地主・Aさんは、土地3億円・預金5,000万円の資産を持っています。相続税の試算額は8,920万円です。今まで、子2人に毎年各110万円(計220万円/年)の贈与をすることで、節税対策をしていました。

改正前・改正後の節税効果と、改正後のルールで節税効果を得る方法を紹介します。

【改正前(3年ルール)の節税効果】

10年間で計2,200万円を移転したとして、そのうち亡くなる前3年分(660万円)が持ち戻しの対象でした。実質的に節税効果が得られる贈与額は1,540万円です。

【改正後(7年ルール・2031年完全適用)の節税効果】

改正前と同じ贈与を続けると、10年分のうち7年分(1,540万円)が持ち戻しの対象になります。緩和措置で100万円は控除されますが、実質的に節税効果が得られる贈与額は約760万円に半減します。

【改正後のルールで節税効果を得る方法】

贈与先を「子2人+孫2人+子の配偶者2人」の計6人に広げると、年間贈与総額は660万円(6人×110万円)になります。このうち孫2人・子の配偶者2人への贈与(年440万円分)は7年加算の対象外です。

10年継続した場合、対象外の贈与だけで約4,400万円が加算なしで移転することが可能です。相続税の実効税率を30%と仮定すると、約1,320万円の節税効果が期待できます。

ケース②:65歳の地主・Bさんの場合

Bさんはアパートを保有しており、年間家賃収入が480万円あります。今まで、子1人と子の配偶者に毎年各110万円の暦年贈与を行ってきました。

Bさんのような収益不動産を持つ地主さんは、家賃収入が自身の財産に加算され続けていることを見落としがちです。いくら贈与で財産を減らしても、毎年480万円が追加され続けるのでは、相続財産の増加を根本的に止めることはできません。

【節税効果を得る方法】

Bさんの場合、相続時精算課税制度を使ってアパートを子に贈与し、所有権を移転するのが効果的です。所有権が子に移ることで、以後の家賃収入は子の財産として積み上がり、Bさん自身の相続財産が増えるのを防げます。

ただし、相続時精算課税制度を選択すると、そのアパートには「小規模宅地等の特例」(貸付事業用宅地として200㎡まで50%減額)が使えなくなるリスクがあります。

特例を使えば圧縮できたはずの評価額分が課税対象に残るため、評価額が節税効果を上回ることも。相続時精算課税制度を使用する前に、必ず税理士と試算するようにしましょう。

「暦年贈与」と「相続時精算課税制度」のどちらが節税効果を得られるのか

「暦年贈与」と「相続時精算課税制度」のどちらが節税効果を得られるのかは、「小規模宅地等の特例」を使うかどうかや、贈与に充てられる期間などによって異なります。簡単な図を用意したので、自分がどちらに当てはまるか確認してみてください。

「暦年贈与」と「相続時精算課税制度」のどちらが節税効果を得られるかは、土地の評価額・収益力・家族構成・年齢などによって異なります。「こちらが絶対に良い」という正解はないので、専門家に相談しながら個別で効果を試算することが大切です。

暦年贈与が有効な地主さんの特徴

暦年贈与が有効な地主さんの特徴は、土地に小規模宅地等の特例(居住用は330㎡まで80%減、貸付用は200㎡まで50%減)を使う予定があることです。

また、現金・預金を長期にわたって少しずつ移したい方や、孫・子の配偶者など7年加算の対象外の贈与先が複数いる方にもおすすめです。

相続時精算課税制度を選んだ方が有利になる地主さんの特徴

相続時精算課税制度を選んだ方が有利になる地主さんの特徴としては、早めにアパート・賃貸マンションなどの収益不動産を子に移転したいと考えていることが挙げられます。

加えて、高齢で7年以上生きられるか不安な方や、土地が値上がりしており現在の評価額の状態で資産を移したいと考えている方にも有効でしょう。

不動産を贈与するときは贈与税以外の税金も発生する|どのような税金が発生するか解説

暦年贈与で現金を渡すときと異なり、土地・建物などの不動産を贈与する場合は、相続税・贈与税の計算以外に「流通税」も考慮する必要があります。流通税とは、資産(財産)の権利を移転するときに課せられる税金の総称です。

不動産を贈与するときに発生する流通税には、次のようなものが挙げられます。

| 税目 | 生前贈与の場合 | 相続の場合 |

|---|---|---|

| 登録免許税 | 固定資産税評価額 × 2.0% | 固定資産税評価額 × 0.4% |

| 不動産取得税 | 固定資産税評価額 × 3〜4% | 課税なし |

【具体例1】評価額5,000万円の土地を贈与した場合

- 登録免許税:5,000万円 × 2.0% = 100万円

- 不動産取得税:5,000万円 × 3% = 150万円

- 流通税だけで合計250万円のコスト発生

【具体例2】評価額5,000万円の土地を相続した場合

相続で取得した場合は登録免許税0.4%(20万円)だけが発生し、不動産取得税は課税されません。

できるだけ大きな節税効果を得るには、贈与税・相続税の節税額が流通税の金額を上回るかどうか試算することが重要です。特に評価額の高い都市部の底地やアパートを贈与する際は、流通税のコストが節税効果を上回るケースも珍しくありません。

不動産の贈与を検討する際は、必ず専門家とともに試算を行ってください。

地主さんが贈与で陥りやすい失敗パターン3選

正しく贈与したつもりでも、やり方を誤ると税務調査で「贈与ではない」と判断され、節税効果が消えてしまう可能性があります。ここでは、地主さんに多い失敗パターンを3つ紹介します。

失敗①:地代収入が振り込まれる口座から子の口座に自動振替していた

贈与に失敗する地主さんに多いのが、地代収入の振込口座から、子の口座に自動振替をしているケースです。通帳と印鑑を地主さん本人が管理したままであれば、税務署は「贈与の意思がない=名義預金」と判断し、相続が発生したときに全額が相続財産に加算されます。

贈与の意思がないと税務署に判断されると、長年贈与してきたことが無効になるリスクがあります。以下の対応を取り、贈与をしている実態を証明できるようにしておきましょう。

- 贈与契約書を作成する

- 子本人が口座を管理する

- 振り込まれたお金を子が実際に引き出して使う

失敗②:毎年12月31日に必ず110万円を振り込んでいた

10年間、毎年12月31日に子の口座へ110万円を振り込み続けた場合、税務署は「最初から1,100万円を10年で渡す意図があった=定期贈与」と判断する可能性があります。定期贈与と認定されると、1,100万円全体に一括で贈与税が課税されます。

定期贈与と判断されないようにするには、贈与のたびに贈与契約書を作成し、その都度「新たな贈与の意思」があったことを記録に残すことが重要です。

日付や金額を毎年変えるだけでは十分な対策とは言えないため、贈与する側・受け取る側の両方の合意のもと、契約書を毎年作る習慣をつけましょう。

失敗③:子への贈与は記録していたが、孫への贈与は記録していなかった

地主さんのなかには、「孫は法定相続人ではなく7年加算の対象外だから、記録しなくていい」と思っている方もいます。しかし、孫が遺言で遺贈を受けたり、孫養子にしたりしている場合は、7年加算の対象になります。記録がなければ、贈与を行ったことを税務調査で否認されるリスクもあるため注意しましょう。

贈与があったことを税務調査で認めさせるには、孫への贈与も必ず贈与契約書と振込記録を残しておくことが大切です。7年加算の対象外であっても、「贈与が成立していた」という証拠は必要です。

2031年の「7年ルール」完全適用までに取り組むべきこと

7年ルールが完全に適用されるのは2031年1月1日からです。7年ルールの対象外となるのは、贈与から7年以上経過した後に相続が発生した場合のみです。

今日始めた贈与が節税効果を生むのは最短で2032年以降であり、開始が1年遅れるとその分だけ節税の機会が失われます。

遺産5億円超の地主・資産家が税務調査対象になる確率は、約50%とされています。贈与の記録が不完全であるほど、追徴課税のリスクは高まります。

今すぐやることのチェックリストを作成したので、ぜひこちらを参照しながら相続の準備を進めてみてください。

【今すぐやることチェックリスト】

- 現在の相続財産総額・法定相続人の人数を把握する

- 「7年加算の対象外」になる贈与先(孫・子の配偶者)を整理する

- 贈与契約書のひな形を準備し、毎年作成する習慣をつくる

- 銀行振込で贈与し、金額・時期を毎年変える

- アパート等の収益不動産がある場合は、暦年贈与と相続時精算課税の節税効果の違いを税理士と試算する

まとめ:2024年改正後も暦年贈与は有効。地主さんには節税対策の見直しが求められる

7年加算ルールの改正は、贈与そのものを否定するものではありません。ただし、計画を立てずとりあえず贈与するだけでは、節税効果を得るのが難しくなりました。

地主さんは、贈与先を増やしたり、贈与を早く始めたりするほか、記録をしっかり残すことで、改正後も十分な節税効果が得られます。

孫や子の配偶者といった7年加算の対象外の贈与先を複数持てる、地主さんならでは強みを活かせば、改正前以上の節税計画を考えられる可能性は十分に期待できるでしょう。

ただし、土地の評価額や収益不動産の有無など、地主さんの相続対策は考慮すべき条件が多く、個別の試算なしに動くと思わぬ節税効果を得られなくなるリスクがあります。

ニーズプラスでは、土地資産を多くお持ちの地主さんの相続対策について、底地・借地の実務経験を持つ専門家ネットワークとともに無料でご相談を承っています。自分の場合はどうすれば良いか気になる方は、ぜひお気軽にお問い合わせください。

底地・借地・相続問題でお悩みの時は、ニーズ・プラスにお任せください!

ニーズ・プラスは、東京や千葉、埼玉、神奈川を中心に、数多くの物件を取り扱い、豊富な実績とノウハウを有している不動産コンサルティング会社です。

底地・借地借家・相続問題でお困りの地主さんや大家さんとじっくり向き合い、ご要望をお伺いしたうえで、ご希望に沿った最善の解決策をご提案します。

弊社をご利用いただいたお客様からは、「トラブルを円満に解決できてよかった」「難しい取引も、すべてお任せできて安心できた」などの声をいただいております。

底地・借地借家・相続問題についてのお悩みは、ぜひニーズ・プラスへご相談ください。